开云体育(kaiyun)官网

你的位置:开云体育(kaiyun)官网 > 开云体育 > 开云体育 “恒瑞医药”能否蜕酿成大家巨头?

发布日期:2026-03-30 22:14 点击次数:80

恒瑞医药手脚A股明星药企,转瞬还是跌了半年时期,股价回到了客岁7月的水平。

恒瑞咫尺的本性改动了好多,曩昔最直不雅的感受是豪言壮语,咫尺似乎越来越求稳了。

我嗅觉这种稳,是被国内阛阓给逼的。

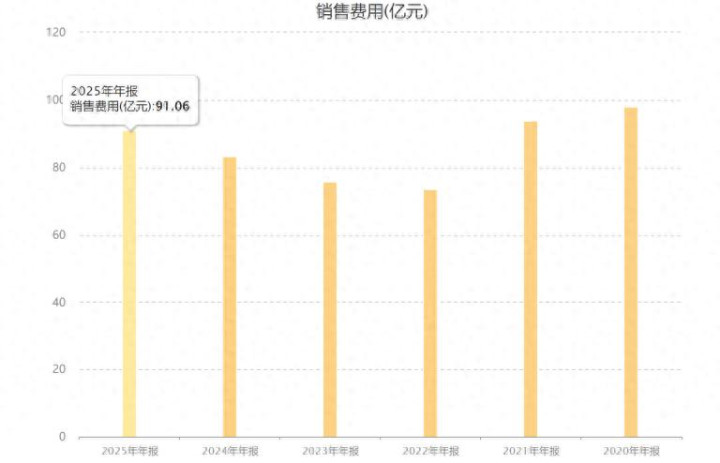

前两年公司发布了2025年年报,基础财务数据我就不胪列了,没什么趣味趣味,咱们来看几个最要害中枢的东西。

客岁高达91亿的销售用度,卖药收入是280亿,销售用度率29%,其实如果剔撤退BD收入,用度率高达33%。

也便是卖药收入的三分之一王人花在践诺上,这一直是国内医药的恶疾和无奈。

练习的仿制药需要花好多钱,才智看守销量,革命药雷同需要花好多钱,才智践诺出去,手脚高技术公司,高技术居品,需要花的销售用度远高于研发用度,恒瑞一年的研发用度王人不到70亿。

恶疾的方面就不说了,这内部水很深,比如恒瑞的专科盘问默契务花了二十多亿,这些钱若何花的,信托行业内的王人知谈。

无奈是因为国内竞争一直很热烈,别说稳当症了,每个靶点王人有不少居品竞争。

惟有不是完全遥遥卓绝的革命药,你本年研发出来,来岁别东谈主就可能出来比你更新的药,这个情况近几年在医药行业越来越常见。

恒瑞医药也不愧是龙头,营销智商和研发智商王人很强,他的发展方式便是堆管线,苟简狂躁,惟有是阛阓上热门的管线,我王人上,归正资本低。

诚然不知谈每条具体管线的进入是些许,关联词他有一百多条管线,也便是平均每条管线几千万就能贬责,况且还能作念出收获。

这亦然恒瑞咫尺完全拥抱BD,主要靠BD拉动利润的原因,我昨天讲药明康德就说了,将来几年专利到期会产生宏大的阛阓空间,BD和CXO王人会很火。

原因其实很苟简,咱们有工程师红利,像恒瑞这样同期上马一百多条管线,这在国外是不行念念象的,因为他们的资本比咱们高好几倍,不要合计夸张。

上图是恒瑞的资本组成表,肿瘤药的资本主若是原材料和东谈主工及制造,国内的工程师一年20万东谈主民币把握,而国外至少10万好意思金以上,有些能到20万好意思金。

是以将来几年咱们的医药行业,会进入一个快速发展阶段,关联词必须出海,澳门赌城在国内卷王人不好过,肿瘤药还是是一派红海。

任何居品出海,主要王人是两种,要么是品牌出海,要么是技艺或居品出海,比如家电内部海尔走的是品牌出海,好意思的走的是居品出海。

医药亦然一样的,品牌出海的典型代表天然便是百济神州,BD实质上仅仅技艺出海,还不是高端技艺。

天然如果要细分的话,革命药出海的模式是好多的,恒瑞应该是尝试最多的公司,除了co-co这种模式,常见的他王人试过了,信达走的便是co-co模式。

前边为什么说咫尺的恒瑞似乎只求稳,不再有豪言壮语的嗅觉了,主要便是体咫尺出海上头,公司十分严慎。

表面上公司管线这样多,账上也不缺钱,四百多亿的货币资金,是充足撑持去作念一作念国际三期的,关联词他莫得。

我追踪恒瑞好多年了,我不知谈公司咫尺是若何念念的,关联词留给恒瑞的时期并不是好多,将来中国的革命药,照旧要去国际交易化落地才行,kaiyun官方登录入口光卖管线并不是长期之计。

况且这个契机还是来了,将来5~10年,我认为是黄金窗口期,通盘的革命药公司,王人有契机在这几年去拼一把,成了便是一跃成为国际医药品牌。

咫尺国内的药企,在国际真实有品牌影响力的,也就百济这一根独苗,恒瑞手脚医药一哥,应该要斗缅想数。

要点是还是有不少公司在这样作念了,信达就无须说了,这几个月算是医药热门了,还有复星百利等等也王人在走出去。

他们这些公司其实基础底细远不如恒瑞,天然求稳是没错的,医药这东西属于高风险、高进入、高耗时的三高行业,一朝失败,便是血本无归。

关联词一朝见效了,那便是天下级的宏大阛阓空间,利润十分高,还莫得集采的困扰。

BD诚然很好,关联词也有不细目性,首付款、里程碑款或销售分红,王人有很大不细目性,尤其是里程碑款,周期很长,次序好多,很有可能出现不测。

我信托看好未必心爱恒瑞的,应该更念念看到更进一步的恒瑞,才会繁盛给四十多倍的PE,这个估值敬佩要出海才智消化的。

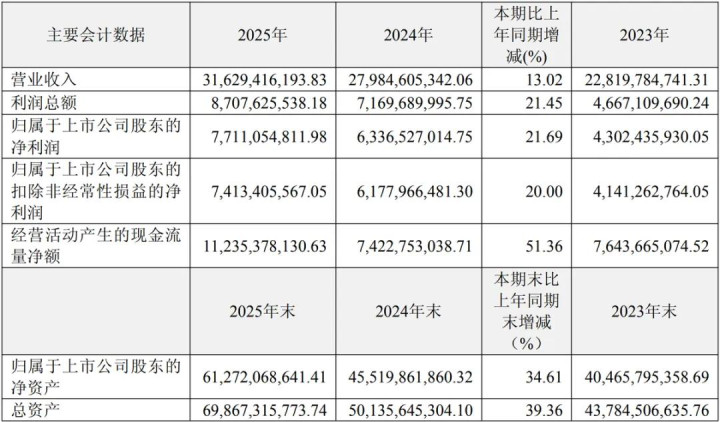

单纯从功绩阐述来看,恒瑞医药客岁的阐述敬佩是可以的。

客岁营收316亿,同比增长13%,归母净利润77亿,同比增长22%。

其中革命药收入163亿,占比58%,转型还是算是见效的,在中国获批上市24款1类革命药和5款2类新药,革命效果稳居行业卓绝地位,一哥不是白叫的。

阛阓惟一专门见的应该是GSK那笔5亿好意思元的首付款,只阐明收入1亿好意思元。

这照实挺奇怪的,首付款还是是分期后的款项,这笔钱往常情况是要一次性到位的,这种等于是协议分期之后,再来一次付款分期。

如果后头4亿好意思元很快能收精致,也就算了,按照公司的说法,本年只可收到2.5亿好意思元,还有1.5亿好意思元不知谈是来岁照旧后年才智收到,应该不至于是在平滑利润吧。

这就奇怪了,表面上这就不叫首付款了,实质上还是是里程碑款了,天然这个时势照实是平台型协作时势,跟我前段时期讲石药和礼来阿谁协作是一类的。

客岁恒瑞的仿制药收入117亿,只增多了6个亿,这还是是夕阳行业,革命药内部,抗癌药的增速19%,这个比我预期要低一些。

客岁公司花了很大的元气心灵在非肿瘤药限制,也便是慢性病,可能亦然探究相反化竞争,国内的肿瘤药竞争太热烈了,非肿瘤药相对要好好多。

本年革命药瞻望增长30%,大元勋依然会口舌肿瘤药,我猜测增长50%以上没问题,客岁诚然增长了70%,关联词基数依然不高。

总之,恒瑞医药的转型打算是见效的,咫尺还是是仿制药和BD双腿走路,再加上研发平台的搭建,管线数目大家排第二,就算是一直卖BD,也能有可以的收入。

关联词将来10年是中国药企走上天下舞台的黄金十年,这个窗口期一朝过了,那就要等下一轮了。

恒瑞医药有实力有家底,应该要主理住这个契机,因为实质上工程师红利不是谁家独到的,并不是恒久竞争力。

如果念念要完成中国一哥到天下巨头的鼎新,还需要去斗胆的阅历一次浴火更生才行。

我对优秀公司的观点和平时的往复操作打算,放在专栏内部,公司的估值请参考底下这个《A+H股中枢钞票连络汇总》表。

通盘分析过的公司王人会在上头这个内外更新数据开云体育。

ag最新app下载官方网站